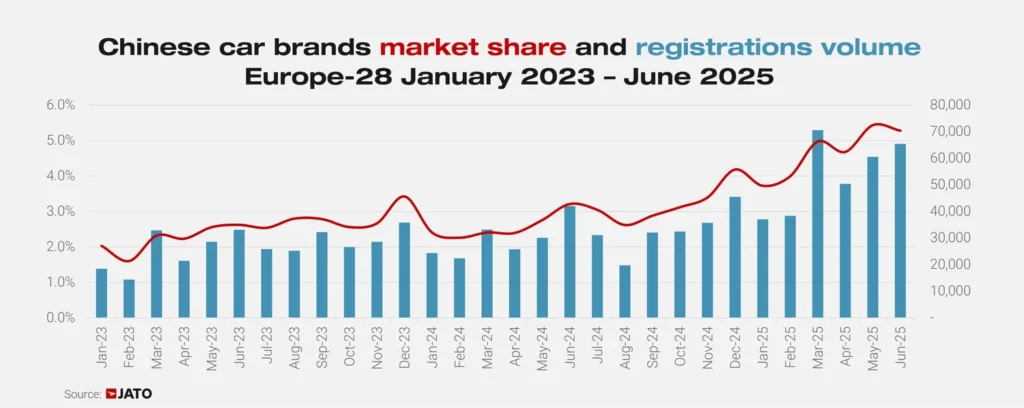

Las marcas chinas siguen consolidando su presencia en el mercado europeo. Según los últimos datos de JATO Dynamics, en la primera mitad de 2025 se matricularon 347.135 vehículos de marcas chinas en los 28 principales mercados europeos. Esto supone un crecimiento interanual del +91%, una cifra que contrasta con la caída general del mercado del –0,3% en ese mismo periodo.

En términos de cuota total de mercado —sumando vehículos eléctricos, híbridos enchufables, híbridos convencionales y de combustión—, las marcas chinas han pasado del 2,7% al 5,1% en apenas un año. Es decir, han duplicado su presencia en volumen relativo, en un entorno cada vez más competitivo y regulado.

La tendencia, además, es claramente ascendente. Como muestra el gráfico mensual, tanto el volumen de ventas como la cuota de mercado de estas marcas han experimentado un crecimiento continuo a lo largo del último año y medio.

Si la evolución de las marcas chinas en el mercado total ya es llamativa, su crecimiento en el segmento eléctrico (BEV) es aún más contundente. En la primera mitad de 2025, BYD se ha colocado como la 12.ª marca más vendida en Europa en este segmento, con 41.270 unidades matriculadas, lo que supone un incremento del +143% respecto al mismo periodo de 2024.

Junto a BYD, otras marcas chinas como MG y Xpeng también figuran en el ranking de las 25 firmas con más ventas eléctricas. Aunque MG retrocede un 45%, su volumen acumulado todavía le permite ocupar el puesto 18. Xpeng, por su parte, crece un +273% y se cuela por primera vez en el top 25 europeo.

| Posición | Marca | Matriculaciones | Variación vs H1 2024 |

| 1 | Volkswagen | 135.427 | +78% |

| 2 | Tesla | 109.262 | –33% |

| 3 | BMW | 94.658 | +15% |

| 4 | Audi | 74.561 | +53% |

| 5 | Skoda | 71.789 | +147% |

| 6 | Renault | 64.402 | +58% |

| 7 | Kia | 55.915 | +60% |

| 8 | Mercedes | 55.428 | +5% |

| 9 | Volvo | 49.219 | –32% |

| 10 | Hyundai | 46.380 | +33% |

| 11 | Peugeot | 43.679 | –2% |

| 12 | BYD | 41.270 | +143% |

| 13 | Cupra | 37.372 | +109% |

| 14 | Ford | 35.239 | +223% |

| 15 | Citroën | 33.557 | +185% |

| 16 | Opel/Vauxhall | 28.095 | +24% |

| 17 | Mini | 27.617 | +240% |

| 18 | MG | 24.744 | –45% |

| 19 | Polestar | 22.744 | +79% |

| 20 | Toyota | 19.432 | +33% |

| 21 | Dacia | 18.939 | +72% |

| 22 | Porsche | 18.192 | +318% |

| 23 | Fiat | 14.577 | –37% |

| 24 | Nissan | 11.470 | –27% |

| 25 | Xpeng | 8.346 | +273% |

Este auge no incluye a marcas occidentales bajo control chino como Volvo, Polestar, Lotus o Smart, que, aunque contribuyen al dominio industrial chino, se contabilizan por separado como marcas europeas o premium. Si se sumaran, el impacto real del automóvil chino en Europa sería aún mayor. Además, cabe recordar que los aranceles adicionales que la Unión Europea aprobó hace un año solo afecta a los vehículos fabricados en China que sean eléctricos, algo que no está evitando que sea el tipo de vehículo en el que mejor estén rindiendo en el viejo continente.

Volkswagen asalta el liderato y Tesla aguanta

El auge chino no es lo único cambiante en el mercado eléctrico. Volkswagen se ha situado como la marca con más matriculaciones de vehículos 100% eléctricos (BEV) en Europa, con 135.427 unidades y un crecimiento del +78% respecto al mismo periodo del año anterior.

Su ofensiva eléctrica, especialmente con los modelos ID.4 e ID.3, está dando frutos gracias a una política de descuentos agresiva y una mejora en los tiempos de entrega. Esto, a priori, es una señal positiva: parece que las marcas europeas empiezan a competir no solo con Tesla, sino también con las marcas chinas, japonesas y coreanas en el terreno de la movilidad eléctrica. Sin embargo, tiene también una cara menos favorable: Volkswagen ha tenido que recortar de forma significativa sus márgenes de beneficio en la gama eléctrica para mantener el ritmo competitivo.

Tesla, por su parte, cede el primer puesto tras varios años en cabeza, aunque sigue siendo el segundo fabricante con 109.262 unidades. La caída del –33% interanual se da tanto por una mayor competencia como por la aventura política de Elon Musk y un Model Y que se renovó a principios de año y que no tuvo stock masivo hasta unos meses después. Aun así, el Model Y ha conseguido mantenerse como el coche eléctrico más vendido en Europa, con 98.162 unidades, seguido por el Skoda Enyaq, el Volkswagen ID.4 y el Tesla Model 3.

Cabe destacar que Tesla conserva esta posición clave en el mercado europeo gracias a su red de supercargadores y su reputación de marca entre los entusiastas del vehículo eléctrico. Lo hace, además, de una manera muy rentable, ya que solo necesita dos modelos, el Model 3 y el Model Y, para alcanzar dicha cifra de ventas.

España, territorio MG

En España, el mercado de vehículos electrificados avanza a un ritmo más lento que la media europea, aunque en 2025 muestra una aceleración notable. Según datos de ANFAC, los eléctricos puros (BEV) y los híbridos enchufables (PHEV) representaron en el acumulado de enero a julio el 17,41% del mercado de turismos. La cifra queda por debajo de la media europea —que en el primer semestre alcanzó el 24%—, pero supone un incremento de casi siete puntos porcentuales respecto al mismo periodo de 2024.

Si se observa únicamente el mercado de eléctricos puros, la brecha con Europa es aún mayor: en lo que va de año, los BEV suponen el 7,43% del mercado español, frente a una media europea cercana al 14%. En el mes de julio, la cuota conjunta de BEV y PHEV alcanzó el 21,4%, encadenando otro mes de crecimiento a triple dígito: +127% en eléctricos puros y +179% en híbridos enchufables. Este impulso llega de la mano de nuevos modelos, políticas de precios más agresivas y un crecimiento de la infraestructura de recarga, aunque todavía insuficiente en comparación con los países líderes.

En este contexto, MG mantiene su dominio en el mercado total español, ocupando el décimo puesto del ranking general y consolidándose como la única marca china en el top 10 nacional. La firma ha encontrado un filón gracias a una oferta de bajo coste, compuesta principalmente por modelos de combustión e hibridación ligera. Una fórmula similar a la de Omoda, marca del grupo Chery creada exclusivamente para Europa y que debutó en España. Pese a no haber cumplido su primer año de vida, ya se ha situado en el vigésimo puesto del ranking, impulsada por el éxito del Omoda 5 de gasolina.

| Posición | Marca | Matriculaciones | Variación vs H1 2024 |

| 1 | Toyota | 58.734 | +5% |

| 2 | Renault | 50.972 | +8% |

| 3 | Volkswagen | 46.550 | +6% |

| 4 | Seat | 42.655 | +4% |

| 5 | Hyundai | 40.830 | +7% |

| 6 | Kia | 40.743 | +5% |

| 7 | Dacia | 39.524 | +10% |

| 8 | Peugeot | 37.656 | –3% |

| 9 | Mercedes | 31.930 | +6% |

| 10 | MG | 29.197 | +42% |

| 11 | Skoda | 25.998 | +9% |

| 12 | Nissan | 22.882 | –2% |

| 13 | BMW | 22.783 | +4% |

| 14 | Citroën | 21.919 | –6% |

| 15 | Audi | 20.449 | +3% |

| 16 | Ford | 19.815 | –1% |

| 17 | Opel | 17.376 | –4% |

| 18 | Fiat | 17.243 | –5% |

| 19 | Volvo | 16.662 | –7% |

| 20 | Omoda | 7.344 | Nuevo |

| 21 | Mazda | 11.823 | +2% |

| 22 | Jeep | 6.423 | –9% |

| 23 | Lexus | 5.727 | +6% |

| 24 | Mini | 5.478 | –8% |

| 25 | Mitsubishi | 4.754 | –11% |

En conclusión, el balance del primer semestre de 2025 confirma que las marcas chinas siguen ganando terreno en Europa a un ritmo que hasta hace poco parecía improbable. Su oferta, inicialmente centrada en los eléctricos puros, se ha diversificado con la incorporación de híbridos e incluso modelos de combustión, lo que les ha permitido ampliar su base de clientes. Todo ello con precios competitivos en un contexto en el que la inflación ha encarecido los vehículos nuevos en Europa un 35% desde 2018.

La buena noticia para las marcas europeas es que algunos fabricantes empiezan a reaccionar. El Grupo Volkswagen ha logrado vender un volumen relevante de eléctricos, Renault ha acertado con el lanzamiento de los nuevos Renault 4 y 5, y Stellantis ha presentado una ofensiva de modelos eléctricos asequibles que, en un futuro cercano, podrían reforzar su posición. El desafío está sobre la mesa: mantener el pulso en un mercado cada vez más disputado y evitar que el liderazgo tecnológico y comercial cambie de continente.