La industria europea del automóvil no pasa por sus mejores momentos. Por un lado, el objetivo de descarbonizar la economía por parte de las autoridades europeas se ha fijado especialmente en su sector, fijando unos límites a las emisiones que dificultan la producción y encarecen el precio del vehículo y que el próximo año serán aún más restrictivos. Por el otro, la llegada de un nuevo actor como es China con sus diferentes marcas ha aumentado la competencia, especialmente cuando se trata del vehículo eléctrico.

El Reglamento sobre las emisiones de Co2 de turismos y furgonetas adoptado por la Comisión Europea contempla que hasta finales del año 2024, los fabricantes tienen que cumplir con una media de emisiones de 115,1 gramos de Co2 según la normativa WLTP. Es decir, la media de todos sus coches (turismos) que se hayan vendido en Europa tiene que tener como máximo 115,1 gramos de CO2 por kilómetro recorrido. A partir del año que viene, esta normativa entra en el tramo 2025 – 2029, en el que se endurece aún más, pasando a los 93,6 gramos de CO2. Una vez completado ese tramo, entraría en vigor el 2029 – 2034, en el que se bajaría hasta los 49,5 gramos de CO2, para, finalmente, lograr las emisiones 0 en el año 2035.

Este cambio en el límite de emisiones ha enfrentado recientemente a la propia Comisión Europea con la Asociación Europea de Fabricantes de Automóviles (ACEA), quienes, a través de un comunicado, han solicitado el aplazamiento de la entrada en vigor. El motivo alegado es que las ventas de vehículos híbridos enchufables y eléctricos no están siendo suficientes para lograr este objetivo, por lo que se ven abocados a rebajar la producción, dejando de fabricar unos dos millones de coches, o a asumir las multas.

“El error no está en que ahora se impongan estas restricciones, sino en no haberlas gestionado bien desde el principio. Los fabricantes europeos no protestaron suficiente cuando se tomaron estas decisiones, y ahora es demasiado tarde para intentar revertirlas”, afirma José Lagunar, colaborador habitual de AutoFM, el principal podcast de motor en España, añadiendo que “si ahora se hiciera una moratoria, habría una gran diferencia entre quienes han hecho los deberes y quienes los han dejado para el último día”, explica. Esta idea, pero por otros motivos, la comparte Javier Izquierdo, director técnico de la Asociación Empresarial para el Desarrollo e Impulso de la Movilidad Eléctrica (AEDIVE): «Europa lleva años con un plan claro de descarbonización, y esto no es algo que haya surgido de la noche a la mañana. Las marcas han tenido tiempo de adaptarse.»

Cabe destacar que el actual límite de 93,6 gramos de CO2 ya ha obligado a varias marcas a tomar medidas. Por ejemplo, modelos como el Ford Fiesta, la gama deportiva de Hyundai N Line y los Suzuki Swift Sport y Jimny han sido retirados del mercado, ya que las firmas no encuentran viable rentabilizar su venta debido a las multas que tendrían que asumir. Para Juan López Frade, presidente de Suzuki Ibérica, «todas estas regulaciones se han hecho desde Europa sin hablar con los que realmente sabemos. A los fabricantes nos están obligando a fabricar los coches que los consumidores no quieren». Esta opinión es compartida por Lagunar: “La Comisión Europea parece vivir en Matrix o Marte, porque desde luego en Europa no deben de vivir. No conocen la realidad, la idiosincrasia de nuestra sociedad y de nuestra industria”.

Jorge Alonso, analista en estrategia corporativa de Repsol va un paso más allá, haciendo un análisis histórico: “Europa incentivó el uso del diésel por una cuestión geopolítica: no tiene fuentes abundantes de petróleo. Esto llevó a la especialización en motores más pequeños y eficientes, así como a la reconversión de refinerías para maximizar la producción de diésel”, comenta. “Sin embargo, esta apuesta también generó desventajas medioambientales, ya que el diésel emite más partículas contaminantes que la gasolina. Hoy en día, nadie sabe qué coche comprar. La incertidumbre generada por los cambios normativos, las restricciones urbanas y los incentivos eléctricos ha provocado que la gente mantenga sus vehículos viejos o busque opciones lo más económicas posibles”, explica Alonso.

A esto, el doctor Pablo Castro, profesor del Departamento de Ingeniería Eléctrica y Energética de la Universidad de Cantabria y experto en transición energética, le añade otra reflexión: «El motor diésel actual no tiene nada que ver con el de hace años; es una tecnología extremadamente eficiente. Sin embargo, las implicaciones técnicas y económicas para mantenerlo dentro de las normativas lo han encarecido tanto que ya no es viable para el usuario medio.» Además, Castro no termina de ver en las cuotas una solución, al ser algo exclusivo de una parte muy determinada del mundo: «El problema de las emisiones es global, no importa tanto si surgen de Europa o de África. Sin embargo, las penalizaciones actuales solo afectan a los propios europeos, lo que puede provocar la deslocalización de industrias hacia países con menos restricciones.»

Estas opiniones contrastan con la de Lars Hoffman, usuario de coche eléctrico desde hace diez años y creador de Todos Eléctricos, medio especializado en este tipo de vehículos, quien alega que «las cuotas de CO2 son esenciales para modernizar la industria automotriz. No podemos seguir anclados en modelos que ya no responden a las necesidades actuales del planeta. Las empresas que se quejan de estas normativas son las que no han hecho los deberes a tiempo. Estas reglas no llegaron ayer; llevamos años hablando de ellas”.

Un caso especialmente revelador del impacto de la normativa es el de Mirafiori (la fábrica más mítica del grupo FIAT) y el Fiat 500: Stellantis decidió trasladar la producción de su icónico modelo a Argelia y dejar de venderlo en la UE, comenzando a fabricar en Mirafiori su versión eléctrica, el 500e, que estaba destinado a sustituir al superventas de la marca en el continente. Sin embargo, tras el fracaso de este modelo eléctrico y ante el riesgo de tener que cerrar su histórica fábrica, Stellantis presentó un proyecto para lanzar un Fiat 500 con microhibridación, que se espera genere un volumen de ventas suficiente en 2025 para rentabilizar las instalaciones de Turín.

Precisamente, el grupo Stellantis, que reúne a todas las marcas de los antiguos conglomerados FIAT y PSA, ha decidido alinearse con las normativas de la Comisión. Su CEO en aquel momento, Carlos Tavares, ha señalado que «todos conocemos las reglas desde hace mucho tiempo y hemos tenido suficiente tiempo para prepararnos; por eso ahora estamos compitiendo». El directivo portugués confía en que la combinación de vehículos eléctricos asequibles, como el Citroën eC3, el Fiat Grande Panda y otros modelos híbridos enchufables y eléctricos de diversos segmentos que ya están a la venta, junto con la reciente adquisición del 51% de Leapmotor, una marca china especializada en coches eléctricos de bajo coste, les permitirá cumplir con el objetivo de 93,6 gramos de CO2 por kilómetro. Javier Izquiedo concuerda con él, confiando en que el precio sea el factor clave para la adopción en masa: “Ahora tenemos vehículos eléctricos para todos los bolsillos y necesidades, desde modelos más económicos hasta opciones premium. Las marcas han hecho un gran esfuerzo para diversificar su oferta. Este es el momento de dar el salto hacia una movilidad más limpia.»

Mientras tanto, Renault y Mercedes, los principales fabricantes de ACEA desde la salida de Stellantis de la asociación, consideran inviable aumentar significativamente las ventas de vehículos eléctricos. Argumentan que, aunque las ventas de eléctricos crecieron un 9,8% en septiembre, el volumen acumulado en lo que va del año es un 5,8% inferior al del mismo periodo del año pasado. Esta disminución se debe principalmente a la caída sustancial en Alemania (-28,6%), un país que, tras varios años de crecimiento sostenido en las ventas de este tipo de vehículos, decidió retirar las ayudas a la compra al considerar que el mercado ya había alcanzado un nivel de madurez suficiente.

En una entrevista con El Español, Luca de Meo, CEO del Grupo Renault y presidente de ACEA, justificó la postura de la asociación argumentando que «una industria que ha invertido e invertirá tanto en la transición ecológica no puede pagar entre 15.000 y 20.000 millones en multas». Además, De Meo señala que la dificultad para cumplir con las cuotas de emisiones no solo se debe a factores externos, sino también a la elección de los consumidores, quienes actualmente prefieren vehículos híbridos sobre los eléctricos puros. Iván Mingo, jefe de motor en El Debate, calcula que «cada coche de combustión vendido podría costar al fabricante en torno a 2.000 euros en multas”. “Es una carga insostenible que probablemente incremente el precio de los coches para los consumidores”, añade.

En este contexto, el Grupo Renault ha logrado destacarse en el mercado de híbridos, consolidándose como el segundo mayor fabricante en Europa, solo por detrás de Toyota. Según De Meo, las marcas han facilitado una rápida transición de vehículos diésel a híbridos en términos de volumen de ventas en apenas una generación, contribuyendo de manera efectiva a la transición ecológica. Sin embargo, advierte que este avance podría verse comprometido si Renault se ve obligado a reducir el número de unidades producidas o a incrementar aún más los precios de estos vehículos para hacer frente a las sanciones por incumplimiento de las cuotas de emisiones. El doctor Castro coincide con él: «Hay un desfase enorme entre el discurso político y el técnico. Las leyes fijan plazos ambiciosos, pero no siempre consideran si la industria puede adaptarse a tiempo sin generar costes desproporcionados.»

Las marcas europeas, las más afectadas por las multas

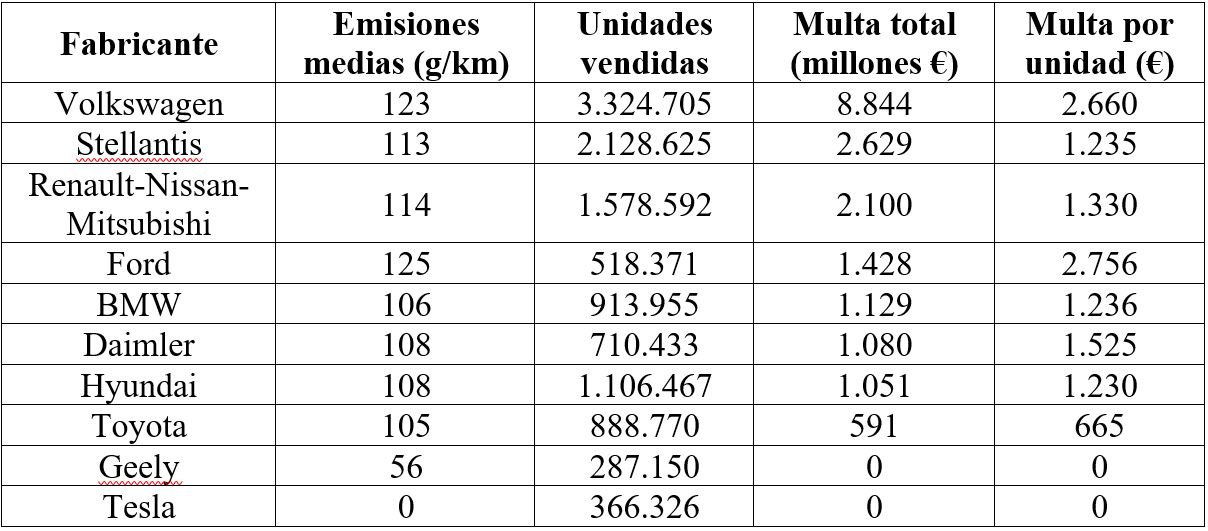

La Fundación Repsol ha elaborado un informe para estimar el desembolso que cada grupo automovilístico podría enfrentar en concepto de multas por exceso de emisiones de Co2. Utilizando como referencia las ventas de 2023, el último año completo con datos disponibles, se aplicó la penalización de 95 euros por cada gramo de Co2 que supere el objetivo promedio de 93,6 gramos en vehículos de turismo. Este monto, además, se multiplica por cada unidad vendida para obtener la cifra final de la sanción.

Si bien las ventas de vehículos podrían variar para 2025, ya que las marcas tendrán más opciones eléctricas en sus catálogos, las estimaciones muestran que los grupos europeos más afectados serían Volkswagen, Stellantis y Renault, debido a su volumen de ventas y la composición actual de sus gamas.

En vista de estas cifras, la postura adoptada por Carlos Tavares, al decidir alinear a Stellantis con las normativas de la Comisión Europea, no ha sido bien recibida por los accionistas del grupo y ha precipitado un cambio de rumbo en su dirección. El 1 de diciembre de 2024, Tavares presentó su dimisión como consejero delegado de Stellantis con efecto inmediato, decisión que fue aceptada por el Consejo de Administración de la compañía. Según el comunicado oficial, esta decisión fue consecuencia de una divergencia de opiniones entre Tavares y el consejo de administración sobre cómo abordar la crisis de la compañía.

Al problema de las emisiones, a Stellantis se le suma una significativa bajada en las ventas, especialmente en Estados Unidos, el mercado más importante para la empresa. Esta situación ha provocado una caída del 38% en las acciones de la compañía en los últimos 12 meses. Según Henri de Castries, miembro del consejo de administración del grupo, “El éxito de Stellantis desde su creación se ha basado en una perfecta alineación entre los accionistas de referencia, el consejo de administración y el consejero delegado. Sin embargo, en las últimas semanas han surgido diferentes puntos de vista que han dado lugar a la decisión del consejo de administración y del consejero delegado de hoy”.

Hasta el nombramiento de un nuevo CEO, un Comité Ejecutivo Interino, presidido por John Elkann, gestionará la empresa. Se espera que el proceso de selección concluya en el primer semestre de 2025. Esta reestructuración directiva busca abordar la crisis del negocio y responder a las preocupaciones de los accionistas.

Por su parte, el grupo Volkswagen (no confundir el grupo con la marca) también ha decidido tomar medidas drásticas, con el anuncio de cierre de fábricas en Alemania, el país donde la marca fue fundada. Este será el primer cierre de plantas en territorio teutón en los 87 años de historia de la empresa, afectando a tres de las diez instalaciones que posee en el país y provocando miles de despidos. Además, se contempla una reducción salarial del 10% para el resto de los trabajadores. Daniela Cavallo, jefa del comité de empresa, ha declarado que ninguna de las fábricas en Alemania está a salvo de los recortes. En cuanto a las operaciones en España, Volkswagen ha asegurado que, por el momento, las fábricas en el país no se verán afectadas por estas medidas de ajuste.

Estos ajustes se producen en un contexto complicado para el Grupo Volkswagen, que reportó un beneficio de 1.212 millones de euros en el tercer trimestre de 2024, lo que supone un desplome del 68% respecto al mismo periodo del año anterior. La automotriz alemana acumuló en los primeros nueve meses del año un beneficio de 7.590 millones de euros, una reducción del 33%. Además, el beneficio operativo de la empresa en el tercer trimestre fue de 2.855 millones de euros, lo que representa una caída del 41,6%.

Entre los motivos de estos descensos se encuentran la feroz competencia en el mercado de vehículos eléctricos por parte de fabricantes chinos y de la estadounidense Tesla, ante quienes queda rezagada en términos de precio y tecnología, y la caída en sus ventas en China, el mercado más grande para la compañía. Volkswagen continúa enfrentando desafíos significativos en este país, especialmente por el auge de marcas locales como BYD y el lento crecimiento de su oferta de vehículos eléctricos.

A pesar de que Volkswagen sigue siendo la segunda marca más vendida en el gigante asiático, después de BYD, su desempeño ha mermado respecto a años anteriores. Durante el pico de su éxito, entre 2016 y 2020, Volkswagen vendía una media de 300.000 coches al mes en el mercado chino, con una cuota de mercado del 13% al 15%. Actualmente, la cifra promedio es de 200.000 vehículos mensuales, con fluctuaciones significativas.

En el segmento de los eléctricos, Volkswagen vendió 17.000 unidades en octubre en China, una cifra que, aunque le coloca por encima de marcas como NIO o Volvo, queda muy lejos de las más de 200.000 unidades mensuales de BYD. Además, la marca alemana introduce solo dos nuevos modelos al año en ese país, en contraste con las ocho novedades anuales que suelen presentar las marcas locales, un ritmo que amenaza con erosionar aún más su posición competitiva.

En este contexto, Volkswagen también enfrenta el temor a posibles represalias del Gobierno de Xi Jinping tras la decisión de Bruselas de imponer aranceles sobre los vehículos eléctricos chinos. Un ejemplo claro es el Cupra Tavascan, el SUV más grande y costoso de la marca, que Volkswagen fabrica en una de sus plantas en China. Este modelo, que se verá afectado por una tasa extra de importación del 20,4%, será vendido en Europa sin reducir su precio para no perder ventas, muy necesarias para intentar acercarse lo máximo posible a la cuota máxima de Co2.

Para hacerse a la idea de la importancia de China para cualquier marca de coches, especialmente a la hora de vender eléctricos, en noviembre de 2024 se alcanzó un mes récord con 1,8 millones de unidades comercializadas a nivel mundial, según datos de Rho Motion. De estas, 1,3 millones se vendieron en China, lo que representa más de dos tercios del total mensual. En lo que va de año, de los 15,2 millones de vehículos eléctricos vendidos globalmente, 9,7 millones corresponden al mercado chino, mientras que Europa, apenas alcanza 2,7 millones.

España: intención de producir, pero no de consumir

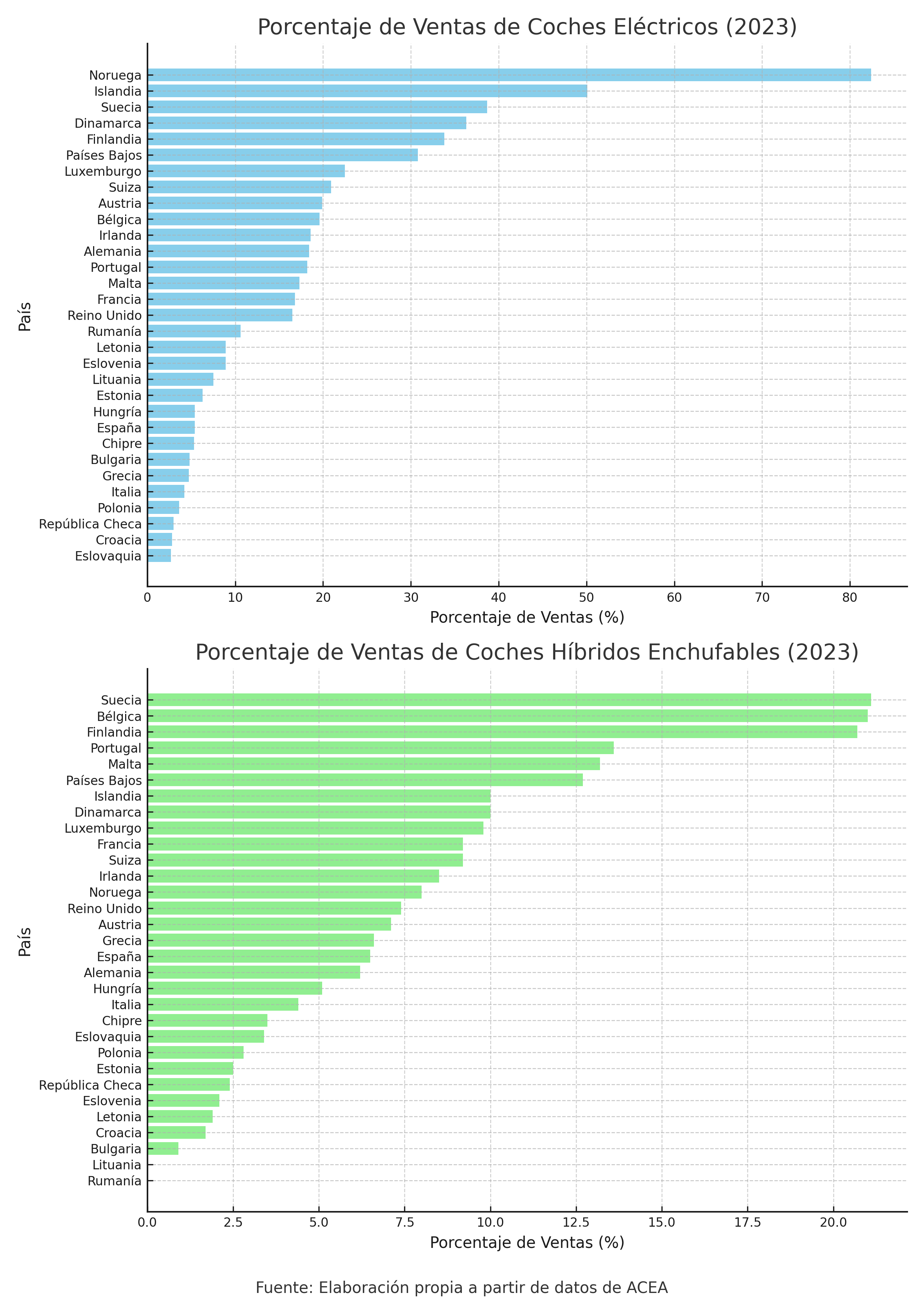

En el panorama nacional, destaca que, mientras el gobierno busca fomentar las inversiones de marcas en la electrificación, el consumo de este producto por parte de los ciudadanos es de los más bajos del continente. En 2023, España ocupó el puesto 23 de 31 en Europa en cuanto a la cuota de mercado de vehículos eléctricos, mientras que en el caso de los híbridos enchufables alcanzó la posición 17. En ambas categorías, las principales economías del continente están considerablemente mejor posicionadas, lo que refleja un retraso en la adopción de este tipo de vehículos en el mercado español.

De hecho, el acumulado de ventas de los tres primeros trimestres de 2024 indica que Europa cuenta con un 13,1% de ventas de eléctricos y un 6,9% de híbridos enchufables, mientras que España los eléctricos sólo representaron el 5,1%, mientras que los híbridos enchufables fueron el 5,7%.

Esto se debe a varios factores, como puede ser la orografía o la renta disponible de las familias del país. “El parque móvil en España se ha cubanizado. La edad media supera los 14 años porque, deliberadamente o no, se está sacando a la gente de la posibilidad de comprar coche nuevo”, explica Lagunar. “Si los precios no bajan y no hay variedad de coches por debajo de 20.000 euros, esta tendencia continuará”, comenta. A esto, hay que añadir dos problemas concretos del sector: las carencias del plan Moves III y la falta de cargadores disponibles

El Programa MOVES III es una iniciativa del Gobierno de España, cofinanciada por la Unión Europea a través de fondos NextGenerationEU, que busca fomentar la movilidad sostenible mediante ayudas para la compra de vehículos eléctricos e híbridos enchufables y la creación de infraestructura de recarga. El plan ofrece subvenciones de hasta 7.000 euros para la compra de vehículos eléctricos y hasta 4.500 en el caso de híbridos enchufables, y cubre hasta un 80% de los costes de instalación de puntos de recarga en áreas rurales y 70% en urbanas, ya sean públicas o privadas.

A pesar de sus beneficios, el MOVES III enfrenta varios desafíos en su implementación. Uno de los principales problemas es que la entrega de las ayudas depende de las comunidades autónomas, lo que genera grandes variaciones en los plazos de adjudicación: mientras que en algunas regiones el tiempo de espera es de solo tres meses, en otras puede extenderse hasta dos años. Esto obliga a los compradores a adelantar el dinero para la adquisición del vehículo. Además, las ayudas recibidas deben declararse en la renta y tributar por ellas, lo cual añade una carga adicional para los beneficiarios. «El MOVES III tiene un problema fundamental: el retraso en la entrega de las ayudas. Si estas subvenciones se aplicaran en el momento de la compra, las ventas de vehículos eléctricos podrían pasar del 5% actual a un 20-25% casi de inmediato. Es una cuestión de agilizar los procesos, no de incrementar los montos”, explica Lars Hoffman.

Frente a estos inconvenientes, la Asociación Española de Fabricantes de Automóviles y Camiones (ANFAC) ha solicitado en varias ocasiones que el próximo programa MOVES IV contemple un sistema diferente, permitiendo que los concesionarios apliquen el descuento directamente y gestionen la ayuda con la administración. No obstante, la falta de nuevos Presupuestos Generales del Estado en 2024 llevó al Gobierno a prorrogar el MOVES III, una situación que ha generado la renuncia del presidente de ANFAC, Wayne Griffiths —también CEO de SEAT y Cupra—, quien expresó su frustración con una crítica contundente: “Desde hace tiempo, el compromiso de los representantes políticos no está a la altura de lo que merece nuestro país, el segundo fabricante de coches en Europa y el octavo en el mundo”.

Tras esto, parece que el Gobierno de España se ha planteado solucionar los problemas, como señala el nuevo presidente de la asociación, Josep María Recasens (presidente de Renault Iberia), quién confirmó que el ejecutivo ha dado garantías de que las ayudas seguirán en 2025 mediante una nueva prórroga del Plan MOVES III, que irá hasta junio. Siendo esta un puente hacia un plan más ambicioso denominado Plan Auto 2030, el cual promete solventar los problemas mencionados desde ANFAC.

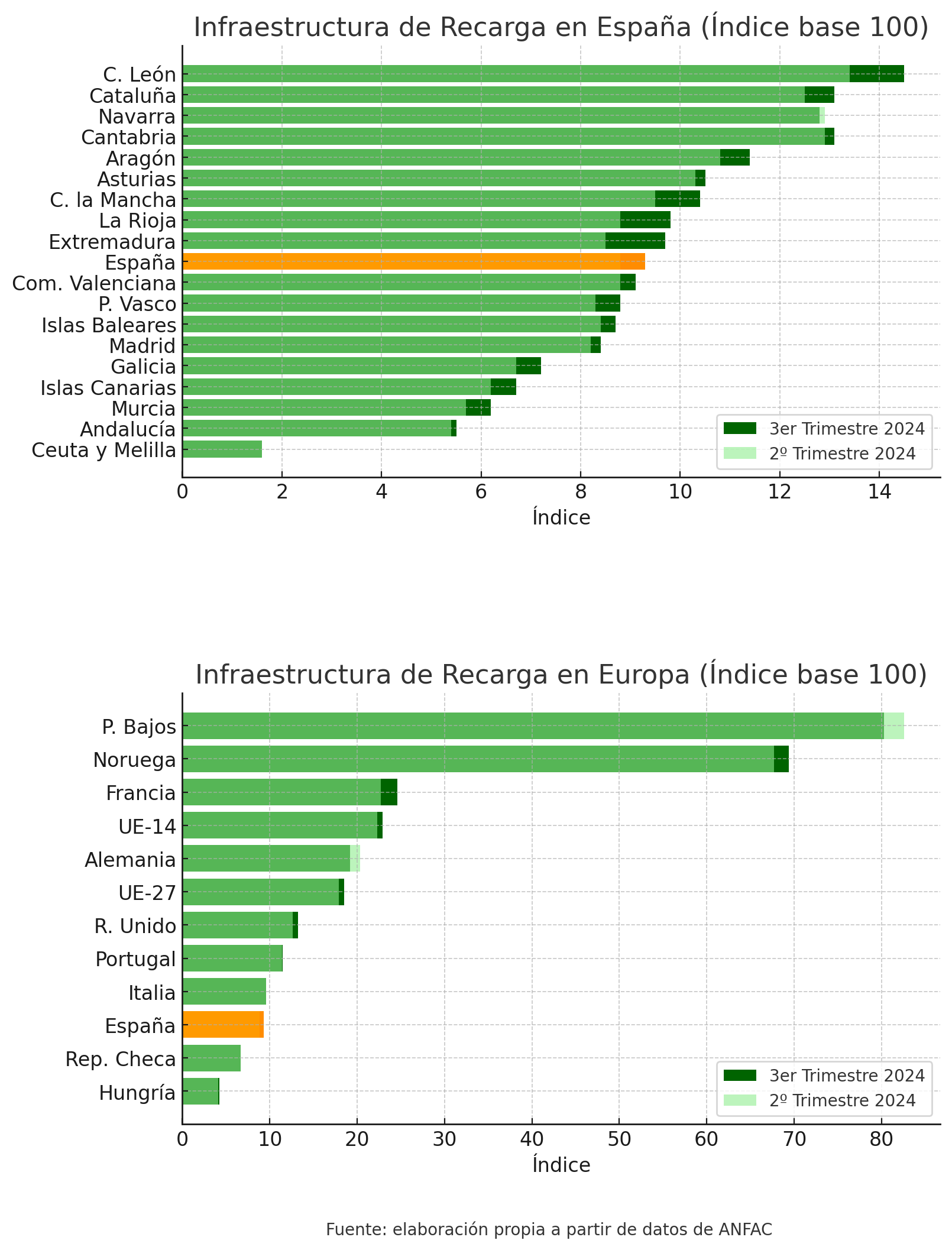

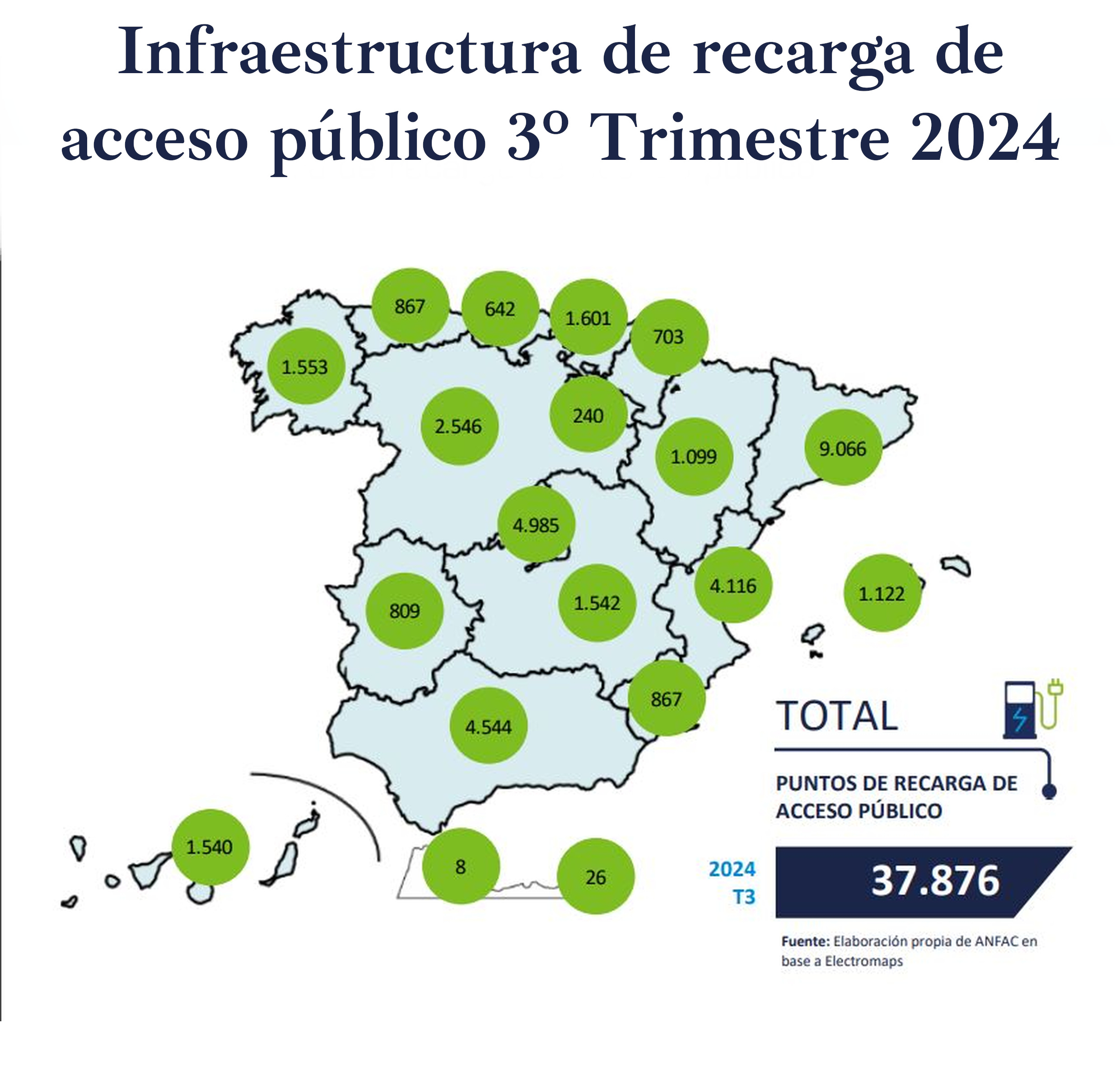

Por otro lado, aunque el despliegue de puntos de recarga ha registrado un crecimiento notable en España, existen problemas importantes en cuanto a su operatividad. Según el Barómetro de la Electromovilidad de ANFAC, en el tercer trimestre de 2024, los puntos de recarga de acceso público aumentaron un 6,1% respecto al trimestre anterior, alcanzando un total de 37.876 puntos, el mayor aumento registrado en un año. Sin embargo, el informe revela que 10.333 de estos puntos se encuentran fuera de servicio, lo que representa aproximadamente el 21% de la red de recarga pública en el país. Esto significa que más de uno de cada cinco cargadores no está en funcionamiento, ya sea por averías, mal estado o porque aún no se han conectado a la red eléctrica, siendo este último el motivo principal.

“En España no falta infraestructura de recarga; lo que falta es operatividad y agilidad administrativa. Hay demasiados puntos inactivos porque no están conectados a la red eléctrica. Esto no solo frena la adopción del coche eléctrico, sino que también afecta a las empresas que quieren expandir el negocio”, comenta Hoffman. Lagunar también apunta a la lentitud burocrática: “Muchos cargadores no están operativos porque no tienen licencia, algo que puede tardar entre uno y dos años. Incluso si todos funcionaran, el problema sería cómo alimentar esos puntos de carga en un contexto donde cerramos nucleares y dependemos de fuentes intermitentes como el sol y el viento”.

En cuanto a la calidad de la infraestructura, ANFAC señala que solo el 29% de los puntos de recarga pública tienen una potencia superior a 22 kW, lo que permite una carga rápida. Esto se encuentra lejos del objetivo del 51% con potencias superiores a 22 kW estimado para 2024. Además, España cuenta con 2.705 puntos de carga ultrarrápida (150 kW o superior), que representan el 7,1% del total, y que son una pieza clave para el fomento de los viajes largos en este tipo de vehículo.

Por estas carencias, España ha obtenido 9,3 puntos sobre 100 en el indicador de infraestructura de recarga del Barómetro de ANFAC, lo que supone una mejora de 0,5 puntos respecto al trimestre anterior, pero sigue estando muy por debajo de la media europea de 18,5 puntos. A pesar del aumento, el indicador refleja la lentitud en el desarrollo de esta infraestructura, situando a España en los últimos puestos de Europa, solo por delante de República Checa y Hungría. Asturias, Cantabria y Extremadura han sido las regiones españolas con mayores crecimientos en sus puntuaciones, mientras que nueve comunidades se mantienen por encima de la media nacional y otras nueve se encuentran por debajo.

En este punto, los más favorables y críticos con la electrificación chocan. Mientras López Frade comenta que a la limitación para viajar, se le suma el problema de que «de los cargadores que teóricamente funcionan, muchos no cumplen con el nivel de carga esperado”, Javier Izquierdo explica que “hay una red de puntos de recarga ahora en España más que suficiente para el parque que hay. De hecho, los puntos se utilizan muy poquito, prácticamente solamente el 6% del tiempo de utilización del punto está ocupado, con lo cual el 94% restante está libre y está disponible. Yo desde Gijón me he movido por toda España en vehículos eléctricos sin ningún tipo de problema”.

En lo que sí coinciden es en la falta señalización clara para encontrarlos, faltando en las carreteras algo tan básico como poner un símbolo para indicar los lugares donde el conductor de un vehículo eléctrico puede parar a cargar, como ya pasa con las gasolineras.

La apuesta española por la industria eléctrica

El bajo consumo interno en España contrasta con los esfuerzos del Gobierno, que, a través del PERTE VEC (Proyecto Estratégico para la Recuperación y Transformación Económica del Vehículo Eléctrico y Conectado), busca destinar los fondos europeos de recuperación a sectores estratégicos como el automotriz, que representa un 9% del PIB. Hasta el momento, se han lanzado tres de las cinco fases programadas para el PERTE VEC, con dos generaciones ya completadas.

El PERTE VEC I, que concluyó en 2022, movilizó 793 millones de euros, mientras que el PERTE VEC II, orientado al desarrollo de vehículos eléctricos y baterías, está cerca de finalizar y ha movilizado cerca de 910 millones. El PERTE VEC III, actualmente en marcha, destina 500 millones, y se prevé que el PERTE VEC IV movilice 1.250 millones en la siguiente fase. En total, 3.453 millones de euros para fortalecer la producción de vehículos eléctricos y sus componentes en España. Cabe destacar que cinco grandes fabricantes han concentrado el 75% del total de las ayudas distribuidas en los diferentes programas PERTE VEC:

El Grupo Volkswagen es el principal beneficiario, con algo más de 400 millones de euros en ayudas. Este monto se ha invertido principalmente en la construcción de una gigafactoría en Sagunto, aunque también ha repercutido en la electrificación de la línea de producción de SEAT Martorell y en la creación de un taller de ensamblaje de baterías.

El otro gran grupo europeo, Stellantis, ha recibido un total de 368 millones de euros. Este importe se ha destinado a mejorar sus fábricas en Vigo, Figueruelas (Zaragoza) y Madrid para la llegada de nuevos modelos eléctricos. Pero, sobre todo, 133 millones de esta cantidad están específicamente destinados a la construcción de una gigafactoría en Zaragoza, lo que permitirá que las dos principales marcas europeas tengan un centro de producción en España.

Para esta gigafactoría, Stellantis ha firmado un acuerdo con CATL (Contemporary Amperex Technology Co. Limited), la multinacional china líder mundial en la fabricación de celdas de baterías para vehículos eléctricos, siendo el proveedor de referencia para marcas como Tesla, NIO, BMW, Mercedes y General Motors. El tipo de batería será LFP, las de menor densidad energética, pero también las de menor coste. La principal crítica que ha surgido a este proyecto es que no reduce la dependencia con el gigante asiático, al contar precisamente con una de sus empresas punteras. De hecho, en principio, la parte de mayor valor añadido, que es la transformación del litio en celdas, correrá por cuenta de los asiáticos, dejando para la fábrica española el ensamblaje.

En tercer lugar, se encuentra Mercedes, que ha recibido más de 300 millones de euros. Estas inversiones están destinadas principalmente a la fábrica de Vitoria, donde la firma alemana desarrolla un nuevo vehículo 100% eléctrico, asegurando así la competitividad y la continuidad de la planta para la próxima década en el ámbito de la movilidad eléctrica.

Envision, el gigante chino de las baterías de litio, ocupa la cuarta posición, también con cerca de 300 millones de euros. La compañía está destinando estos fondos a la construcción de una gigafactoría de baterías en Navalmoral de la Mata, en Cáceres. Este proyecto, que se espera genere alrededor de 3.000 empleos directos.

Por último, Renault ha recibido algo más de 100 millones de euros, que representan el 5,5% de las ayudas. Estas subvenciones se destinan principalmente a las fábricas de Palencia y Valladolid, actualmente enfocadas en la producción de vehículos híbridos y cuyo objetivo es aprovechar las ayudas para mejorar la eficiencia de estas plantas y que estén bien posicionadas en el futuro, cuando se asignen nuevos modelos eléctricos e híbridos en sus líneas de producción.

Sin embargo, estas inversiones están comenzando a tambalearse. Renault ha renunciado a dos importantes ayudas dentro del PERTE VEC. La primera, por valor de 31,4 millones de euros, estaba destinada al desarrollo de una nueva línea de fabricación de vehículos 100% eléctricos en Valladolid. La segunda, más reciente, asciende a 27,72 millones de euros y correspondía a la creación de un «polo de fabricación de baterías eléctricas» también en la factoría pucelana.

En ambos casos, la compañía ha señalado que los proyectos no se han abandonado, sino que se han replanteado, y que volverán a solicitar las ayudas en futuras convocatorias del PERTE VEC. Según Renault, la estrategia inicial con estas inversiones ha cambiado y los plazos actuales no encajan con su planificación. Por ejemplo, el proyecto de fabricación de un eléctrico en Valladolid se sitúa ahora más allá de 2030, fuera del margen de 60 meses que establece el PERTE concedido.

A pesar de estos retrocesos, la marca gala mantiene su compromiso con España. Las plantas de Castilla y León continúan especializándose en la producción de vehículos híbridos, mientras que el núcleo de vehículos eléctricos se concentra en Francia, con una capacidad actual de 600.000 unidades. Durante el Salón del Automóvil de París, el CEO de Renault, Luca de Meo, reafirmó su apoyo al país: «En 60 años, nunca hemos dejado colgada a España. Funciona muy bien, es un equipazo, y Palencia y Valladolid son las plantas más productivas del mundo dentro del grupo».

Por su parte, Stellantis también ha decidido posponer una de sus inversiones, aunque sin renunciar a las ayudas asignadas para este proyecto. La compañía ha pospuesto la implantación de la plataforma eléctrica STLA Small en su fábrica de Vigo, programando su inicio para septiembre de 2029, dos años después del plazo inicial de 2027-2028, establecido en el convenio colectivo. Este cambio afecta al futuro de modelos como el Peugeot 2008, cuya producción en Vigo estaba prevista para 2027. Stellantis no perderá su financiación —una subvención de 31,1 millones y un crédito de 9,9 millones, ambos de la segunda edición del PERTE VEC—, ya que el ajuste sigue dentro de los plazos permitidos.

Mientras, en Europa, el principal proyecto de baterías enfrenta serios desafíos. Northvolt, el fabricante sueco que se perfilaba como la punta de lanza de la industria europea, ha anunciado que entra en el proceso de quiebra. La empresa, que había sido considerada un símbolo de la apuesta europea por liderar la producción de celdas y baterías para vehículos eléctricos, no ha podido superar las dificultades financieras y operativas que enfrentaba.

Entre los problemas más acuciantes que llevaron a la quiebra se encontraba un desplome en las ventas de coches eléctricos, lo que redujo significativamente la demanda de baterías, junto con unas pérdidas que se triplicaron el año pasado, superando los 1.000 millones de euros. Además, Northvolt había anunciado previamente un recorte de personal que afectaría a 1.600 trabajadores, un cuarto de su plantilla de 6.500 empleados. Estos recortes iban a concentrarse principalmente en su gigafactoría de Skellefteå, con 1.000 bajas, además de 400 en Västerås y 200 en Estocolmo.

A estos problemas se sumaron los desafíos técnicos. La maquinaria, en su mayoría de origen chino, presentó fallos de calidad que no alcanzaron el estándar requerido, lo que llevó a BMW a cancelar un acuerdo de suministro valorado en 2.000 millones de euros debido a los retrasos en las entregas. Scania también tuvo que reducir su producción de camiones eléctricos por dificultades similares. Estas complicaciones técnicas, junto con la dependencia de operarios chinos que enfrentaban barreras de comunicación por falta de dominio del inglés, agravaron aún más la situación de la compañía. Ahora, se espera que este proceso de quiebra sirva para rescatar la empresa e intentar continuar, aunque a un ritmo y volumen muy inferiores a los proyectados.

El dilema del vehículo eléctrico chino: entre la ecología y el proteccionismo

Junto a la transición hacia el coche eléctrico, el otro reto que afronta la industria del automóvil es la irrupción de las marcas chinas, que están haciéndose un hueco en el viejo continente, tanto con sus coches de combustión (con y sin hibridación) como con los eléctricos, donde se están demostrando muy superiores, no solo por su precio, sino también por la calidad de sus componentes. Lars Hoffman, quién ha probado la mayoría de eléctricos llegados desde el gigante asiático, comenta que «las marcas chinas han hecho los deberes. Han construido toda la cadena de suministro y dominan la producción de vehículos eléctricos de principio a fin. Los fabricantes europeos están intentando ponerse al día, pero los chinos ya ofrecen productos más baratos y de mejor calidad”.

Por ello, la Comisión Europea ha decidido tomar medidas para proteger su industria, imponiendo aranceles extraordinarios a los vehículos eléctricos importados desde China. Tras una investigación exhaustiva, la propia comisión ha decidido que, además del 10% que ya paga cualquier vehículo importado de ese país, los eléctricos tendrán un arancel añadido. Este porcentaje adicional varía según la marca, en función de las ayudas gubernamentales que reciben los fabricantes chinos. Según la Decisión de Ejecución (UE) 2024/81595 de la Comisión, publicada en el Diario Oficial de la Unión Europea, estas medidas buscan “equilibrar el mercado y proteger la competitividad de los fabricantes europeos frente a la competencia desleal”. Los vehículos de combustión interna, así como los híbridos, tanto enchufables como no enchufables, continuarán entrando en la UE con el arancel estándar del 10%.

La lista completa de aranceles es la siguiente:

● Tesla: 7,8%

● BYD: 17%

● Geely: 18,8%

● Aiways: 20,7%

● Jac: 20,7%

● BMW Brilliance: 20,7%

● Chery: 20,7%

● FAW: 20,7%

● Changan: 20,7%

● Dongfeng: 20,7%

● Great Wall: 20,7%

● Leapmotor: 20,7%

● Nio: 20,7%

● Xpeng: 20,7%

● Saic: 35,3%

A pesar de que la medida ha obtenido el respaldo necesario para seguir adelante —se requerían 15 Estados miembros y el 65% de la población de la UE para bloquearla—, las posturas divergentes dentro de la Unión reflejan una preocupación por las posibles represalias comerciales de China, que ya se han consumado con aranceles al Brandi e intención de ponerlos a los lácteos y la carne de cerdo. Además, se teme que China pueda cancelar o replantear sus inversiones en Europa, razón de la abstención de España en esta votación, tras apoyar los aranceles en julio, cambió su postura y ahora apuesta por una «solución negociada».

La votación final reflejó esta división: Francia, Italia, Países Bajos, Bulgaria, Dinamarca, Estonia, Irlanda, Lituania, Letonia y Polonia votaron a favor de los aranceles adicionales; Alemania, Hungría, Malta, Eslovaquia y Eslovenia se opusieron; mientras que España, junto con Bélgica, República Checa, Grecia, Croacia, Chipre, Austria, Portugal, Rumanía, Suecia, Finlandia y Luxemburgo, optaron por la abstención.

La noticia no ha caído excesivamente bien entre los propios fabricantes, con casos como el de Cupra, comentado anteriormente, o la valoración del propio López Frade, quién recuerda que las ayudas son una práctica habitual por parte de los estados: «Yo siempre he sido un defensor de la libre competencia, pero el que esté libre de pecado que tire la primera piedra. También en Europa las fábricas reciben subvenciones, aunque las cantidades puedan ser menores que en China”. “Que tire la primera piedra quien esté libre de pecado. La industria europea también está dopada con ayudas públicas, aunque sean menores que las de China. Alegar esto como excusa me parece de parvulitos”, reitera Lagunar. Por último, Jorge Alonso, añade otros problemas a esta imposición: “Los aranceles castigan al consumidor, distorsionan la competencia y generan una falsa sensación de confort para los productores locales. Si Europa quiere salvar su industria, necesita dar certidumbre al consumidor y fomentar una competencia real, no medidas proteccionistas que solo prolongan la agonía”

Represalias de China

El aumento de aranceles no es la única represalia del gigante asiático. Bloomberg ha desvelado que el gobierno de Xi Jinping ha enviado una carta a los fabricantes de automóviles chinos, instándolos a detener su expansión en la Unión Europea en plena crisis arancelaria con Bruselas por los vehículos eléctricos. Esta directiva no es de obligado cumplimiento, más bien es una recomendación.

En concreto, Pekín ha solicitado a sus fabricantes de automóviles que frenen la búsqueda activa de nuevos centros de producción en Europa y la firma de acuerdos de colaboración con empresas locales hasta que se resuelvan las negociaciones con la Comisión Europea, encabezada por Úrsula von der Leyen. Esta directiva ya ha tenido efectos concretos: Dongfeng, que planeaba anunciar la instalación de una fábrica en Italia a principios de octubre, ha decidido suspender sus operaciones en respuesta a las advertencias del gobierno chino.

Por su parte, la principal marca asiática, BYD, ha optado por una estrategia distinta en medio de las tensiones comerciales entre la UE y China. Para su segunda planta de automóviles eléctricos en suelo extranjero, BYD ha elegido Turquía en lugar de opciones dentro de la Unión Europea como Italia o España. Esta nueva planta tiene previsto iniciar sus operaciones en 2026 y se beneficiará del acuerdo de libre comercio entre Turquía y la UE, lo que permitirá que los vehículos fabricados allí entren al mercado europeo sin aranceles adicionales. De esta manera, podrá esquivar las nuevas tarifas impuestas a los vehículos eléctricos chinos dejando los mínimos beneficios posibles a los Estados que han impuesto dichos aranceles.

Mientras tanto, la firma asiática continúa con su expansión en Europa a través de su planta en Hungría, un país con sólidos lazos comerciales con China. Esta fábrica, que se espera comience su actividad a finales de 2025 y alcance su capacidad plena en 2027, es la primera planta de BYD dedicada a automóviles eléctricos en Europa. Se suma a su ya establecida planta de eBuses en Komarom, operativa desde 2016, la cual ha consolidado la presencia de BYD en el sector de vehículos eléctricos comerciales en todo el continente.

Otro gran grupo automovilístico, Chery, sí que ha confiado en España. Concretamente, ha elegido el país para comenzar a vender en Europa sus marcas Omoda y Jaecoo, además de apostar por el renacimiento de la marca Ebro. Como parte de este proyecto, Chery y Ebro han acordado reindustrializar la antigua planta de Nissan en la Zona Franca de Barcelona, con planes para iniciar en una primera fase la producción de nuevos vehículos en noviembre de este año.

Sin embargo, la fabricación del modelo eléctrico Omoda 5 se ha retrasado hasta 2025, según informaron ambas empresas en un comunicado. Inicialmente, la producción del Omoda 5 eléctrico estaba prevista en formato DKD, es decir, mediante unidades semiensambladas provenientes de China, para luego pasar a un sistema CKD en 2025. Este sistema CKD es un proceso de ensamblaje mucho más completo, aunque algunas partes de chapa, como las puertas, seguirán importándose desde el gigante asiático.

Ahora, Chery ha decidido posponer directamente la producción del Omoda E5 al próximo año, una vez que estén listas las líneas de producción CKD en la planta de la Zona Franca. El motivo principal es evitar los aranceles aprobados por la Unión Europea, que se aplicarían al modelo Omoda E5 al ser un vehículo eléctrico, pero que se evitarán en cuanto puedan importar en formato CKD. Estos aranceles no afectarían de la misma manera a los modelos de Ebro, ya que aun viniendo del país asiático para ser finalizados en Barcelona (DKD), al tratarse de coches de combustión e híbridos.

El último gran grupo automovilístico pendiente de establecerse en Europa, SAIC, ha intensificado su apuesta en el continente a través de su marca MG, posicionándose como la firma china con mayor interés en el mercado europeo, más allá del ámbito de la electrificación. En un reciente encuentro con la prensa, Leo Zhang, CEO de MG para España y Portugal, fue claro: «MG ha vuelto a Europa para quedarse». Los resultados en el mercado español respaldan esta declaración, con un 4 % de cuota en 2023, cifra que podría elevarse a un 7% para 2025 si se cumplen los ambiciosos planes de crecimiento de la marca, que incluyen la expansión de su gama de modelos y la meta de alcanzar 250,000 unidades vendidas en Europa.

Cuestionado sobre la posibilidad de establecer la planta de producción en España, Zhang situó al país como principal candidato: «La decisión definitiva por parte de la central en China se tomará antes de que termine el año, y España es el país europeo mejor posicionado para albergar la nueva factoría de la marca». No obstante, otros países como Hungría también permanecen en la competencia.

Aquí es donde cobra relevancia la posición de España en relación con los aranceles. La reciente visita de Pedro Sánchez a China incluyó una reunión clave con el presidente de SAIC, en la que expresó su disposición a colaborar y se desmarcó de la postura de otros líderes europeos respecto a los aranceles. SAIC, que enfrenta un arancel del 35,3 % —el más alto impuesto hasta ahora—, ha intensificado su urgencia por establecer una planta de producción en Europa, lo que convierte la postura favorable de España en un factor relevante, al estar alineado con la directiva del gobierno chino de intentar no invertir en países que hayan puesto aranceles a su producto. En cuanto a las posibles ubicaciones de la planta, Aragón, Asturias y Galicia figuran como las regiones preferidas, gracias a sus excelentes plataformas.

En contraposición a esto, Iván Mingo cree que «a día de hoy, la creación de una fábrica completa en Europa para coches eléctricos no tiene sentido. Las marcas chinas prefieren ensambladoras, donde solo se montan piezas traídas de China, evitando las partes más complejas y costosas como la soldadura o pintura”. Su postura la fundamenta en una combinación de costes y proteccionismo: «El transporte de un coche desde China en barco cuesta 3.000 euros. Sin embargo, las fábricas en Europa enfrentan altos costes operativos y el gobierno chino tampoco quiere exportar su última tecnología”, añade.

¿Una alternativa a las cuotas de Co2?

Frente a las cuotas de Co2 en el momento de la venta como herramienta para forzar la transición hacia una movilidad más sostenible, cuya implementación ha generado tensiones significativas tanto en la industria como entre los consumidores. Surge una alternativa tecnológica que podría complementar — o incluso sustituir — la estrategia actual.

La tecnología al frente de esta alternativa es la teledetección en tiempo real, y está siendo desarrollada por empresas como la española Opus Remote Sensing. Javier Buhigas, jefe de operaciones de la compañía, explica que este sistema permite medir las emisiones reales de los vehículos en movimiento, sin necesidad de detenerlos. Con ello, se obtiene una imagen mucho más precisa del impacto ambiental de cada vehículo. Según Buhigas, «lo que no se mide no se puede conocer, y lo que no se conoce no se puede mejorar».

Esta tecnología destaca por su capacidad para identificar los coches más contaminantes, que a menudo representan un porcentaje muy pequeño del parque móvil, pero son responsables de un impacto desproporcionado. «Un 1% de los vehículos puede emitir hasta 400 veces más que uno en buen estado. Monitorizar y gestionar estos casos puntuales sería más eficiente que penalizar a todos por igual», señala.

Además, su implementación podría complementar el sistema actual de zonas de bajas emisiones y etiquetas ambientales. «Las etiquetas son una generalidad que no siempre es eficiente. Complementar este sistema con mediciones reales sería un paso hacia una regulación más precisa y justa», añade. Por ejemplo, los vehículos bien mantenidos, aunque antiguos, podrían ser autorizados a circular, mientras que aquellos con altas emisiones, independientemente de su antigüedad o etiqueta, podrían ser restringidos hasta que se corrigieran las averías o modificaciones responsables de las emisiones.

El potencial de esta tecnología va más allá de las ciudades. También podría ser una herramienta valiosa para los fabricantes de automóviles, ayudándoles a cumplir normativas como la futura Euro 7. Esto incluiría garantizar que los vehículos mantengan sus niveles de emisiones dentro de los límites establecidos durante toda su vida útil, reforzando un sistema de revisiones más estricto y eficaz.

Aunque aún enfrenta barreras regulatorias en Europa, esta tecnología ya está implantada en países como Estados Unidos y en varios países asiáticas. En palabras de Buhigas, «la teledetección es una herramienta que ya demostró su valor al exponer casos como el dieselgate. Su integración en Europa podría representar un avance significativo en la lucha contra la contaminación urbana y el cambio climático.»

¿Y si hay que replantearlo todo?

Miguel Anxo Bastos, Doctor en Ciencias Económicas y Empresariales, profesor titular en la Universidad de Santiago de Compostela, y uno de los mayores divulgadores del paleolibertarismo —una teoría que combina valores conservadores con la búsqueda de la plena libertad individual hasta el punto de prescindir del Estado—, ofrece una perspectiva crítica sobre la transición hacia el coche eléctrico y las políticas europeas relacionadas.

Para él, las principales cuestiones que deberá abordar la nueva Comisión Europea para garantizar la competitividad y sostenibilidad de la industria automotriz europea son:

1. Flexibilización de los objetivos climáticos: Europa deberá decidir si está dispuesta a revisar sus estrictos objetivos climáticos para evitar que las medidas actuales generen efectos contraproducentes. Bastos critica la imposición de plazos rígidos, argumentando que «estos plazos están distorsionando todo. lo que hacen es que desaparece toda la inversión para seguir «. por tanto, él apostaría incluso por eliminarlos. Para el doctor Bastos, la transición hacia tecnologías más limpias debe surgir de manera orgánica, como ha ocurrido históricamente con otras innovaciones: «Cuando algo es percibido como mejor, la gente lo adopta sin necesidad de imposiciones ni subvenciones. Pero si hay que forzar el cambio, es porque el producto no convence». Además, señala que estas políticas apresuradas fomentan la persistencia de vehículos antiguos y más contaminantes, ya que los consumidores optan por no renovar sus coches ante la incertidumbre y los altos precios.

2. Competencia con vehículos chinos: La entrada de los fabricantes chinos al mercado europeo plantea un reto en términos de precio y calidad. El profesor subraya la contradicción en las políticas de la Unión Europea: «Si el objetivo es salvar el planeta, deberían traer más coches chinos para facilitar la transición. Sin embargo, al imponer aranceles, están admitiendo que la prioridad no es climática, sino económica e industrial». Este enfoque revela, según Bastos, una falta de claridad en las prioridades europeas, que han apostado por proteger su industria frente a una competencia extranjera más eficiente, en lugar de priorizar la adopción masiva de tecnologías limpias.

3. Reducción de la dependencia tecnológica: Europa enfrenta un reto crucial: reducir su dependencia tecnológica de China en componentes clave como baterías y motores eléctricos. «Europa sabe hacer motores de combustión excelentes, pero no domina la tecnología de los coches eléctricos», señala. Este déficit, afirma, está llevando a decisiones estratégicas que podrían hipotecar el futuro de la industria: «Nos estamos cargando lo que hacemos mejor para apostar por algo en lo que otros llevan ventaja». Además, critica la dependencia de ayudas públicas para proyectos que, según él, carecen de sostenibilidad real: «Si estas inversiones no pueden sostenerse sin subvenciones, no son verdaderas inversiones».

Bastos concluye que la solución no radica en imponer un modelo por decreto, sino en permitir que el mercado y los consumidores decidan: «La transición debe hacerse en paralelo, mejorando tanto los coches de combustión como los eléctricos. Así, las tecnologías compiten entre sí y los usuarios adoptan lo que perciben como mejor». Según su visión, cualquier intento de planificar una transición de esta magnitud desde arriba está condenado a generar efectos adversos, como pérdida de empleo, destrucción industrial y una mayor incertidumbre económica.

Sólo el tiempo dirá si es el profesor Bastos quien tiene razón o si las políticas actuales dan fruto, pero lo que está claro es que el abordaje correcto de estos retos definirá el futuro económico del continente y la capacidad de Europa para mantener una industria automotriz competitiva en un mercado global en constante transformación.